羊奶|争做国产羊奶第二品牌?美庐生物IPO净利润波动明显,经销商数量减少( 二 )

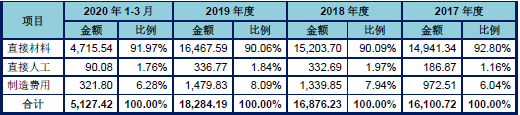

【羊奶|争做国产羊奶第二品牌?美庐生物IPO净利润波动明显,经销商数量减少】查阅招股书 , 《投资时报》研究员注意到 , 报告期内 , 该公司主营业务成本分别为1.61亿元、1.69亿元、1.83亿元、0.51亿元 , 主营业务成本占营业成本的比重始终维持在98%以上 。

而该公司产品成本主要由直接材料构成 , 直接材料占主营业务成本的比例分别为92.80%、90.09%、90.06%、91.97% , 均在90%以上 , 直接人工和制造费用占比相对较低 。

美庐生物在招股书中解释 , 2017年度的成本构成中 , 直接材料占比略高 , 主要是由于2017年公司代理品牌产品的销售占比相对较高 , 而代理品牌产品的成本几乎全部为直接材料成本 。

从国内羊奶粉企业来看 , 经营产品一方面从国外原罐进口 , 或者控制国外奶源自主生产 。 但是从美庐生物的计划来看 , 暂无控制上游奶源的打算 。 报告期内 , 其对前五名采购商合计采购占比都超过50% , 而奶源在成本中有占有重要地位 , 未来面对更激烈的市场竞争时 , 无控制奶源的美庐生物或将处于劣势地位 。

另外 , 报告期内 , 该公司销售模式以经销为主 , 公司通过经销商渠道产生的收入占主营业务收入比例分别为93.14%、90.70%、91.93%、89.64% , 均在85%以上 。 公司借助经销商的销售渠道 , 可以迅速扩张销售网点 , 有效开发市场盲区 , 节约资金投入 。

不过 , 查阅招股书 , 《投资时报》研究员发现 , 2017—2019年 , 美庐生物的经销商数量存在一定的变动 , 各期末经销商数量分别为996家、782家、661家 。 可以看出 , 在美庐生物持续提升产能的同时 , 下游经销商数量却在显著减少 。

虽然公司对经销商在销售价格、销售区域、防止窜货等方面实施较为严格的管理 , 且结算模式以先款后货为主的买断式销售 。 但是经销商的人、财、物均独立于发行人 , 且较多为个体工商户 , 若经销商的经营活动有悖于公司的品牌经营宗旨 , 将会对该公司的品牌形象和未来发展造成不利影响 。

美庐生物主营业务成本构成(单位:万元)

文章图片

数据来源:美庐生物招股书

品牌名称变更 , 销售费用减少

招股书显示 , 近期美庐生物亦出现品牌问题 。 2019年9月国家产权局宣布美庐生物在婴儿奶粉等商品上的“爱优诺”商标无效;于是2020年4月 , 该公司将“爱优诺”的品牌名全面替换为“爱悠若特” , 后续全面以“爱悠若特”的商品名推广和销售公司羊奶粉和有机奶粉 。

招股书数据显示 , 报告期各期 , 该公司“爱悠若特”婴配粉销售收入分别为2041.86万元、6921.98万元、12019.39万元和3590.01万元 , 占营业收入比重分别为6.68%、22.43%、33.80%和35.40% 。

可见 , 报告期内 , 该产品销售收入占比较高 , 而品牌改名本身就是对消费者忠诚度的一个考验 。 不过该公司表示 , 产品名称的变更对于产品的销售基本没有太大影响 。

另外 , 招股书中 , 美庐生物也明确“与综合性乳制品企业伊利、蒙牛和国际乳制品企业雀巢、美赞臣等企业相比 , 公司品牌在全国性市场上知名度较低 。 ”而当前面临主要产品改名、需进一步提升品牌知名度的状况下 , 《投资时报》研究员发现 , 美庐生物的销售费用却出现大幅波动 , 本就低于同行业的广告费用也在缩减 。

招股书数据显示 , 报告期内 , 美庐生物期间费用占当期营业收入的比例分别为29.79%、31.05%、22.60%和21.15% 。 期间费用占营业收入的比重呈现一定程度的波动 , 主要受销售费用波动的影响 。

查阅招股书可知 , 该公司销售费用分别为6361.56万元、6862.36万元、5543.00万元和1427.01万元 , 占营业收入的比重分别为20.82%、22.23%、15.59%和14.07% 。 其中 , 在2019年 , 美庐生物的销售费用出现明显下降 。

推荐阅读

- 特斯拉|中美智能化博弈 特斯拉失守!国产新车小鹏P5险胜Model 3

- AMD|比AMD/NV抢先上5nm 国产GPU厂商沐曦:自主设计架构

- 出口|中国国产车哪些国家卖最火?第一想不到 基本没关税

- 挪威|冬奥奖牌榜第一的国家 是中国国产电动车的试验田

- OPPO|柔性屏最强形态!曝国产厂商计划明年商用卷轴屏:完全消灭折痕

- NVIDIA|硬件追上GTX 1050 国产GPU公司景嘉微:JM9系列后续持续优化

- 内存|消息称国产17nm工艺内存芯片良率已达40% Q2首发供应DDR4

- 腾讯|腾讯称“重锤”系谣言 发文者销户:官方称版本号申请仍接收!国产游戏要走出去

- 长安|国产版“奥迪A7”来了!长安高端轿跑UNI-V正式预售:10.98万起

- 国产|打造出国产7nm GPU!壁仞科技迎一员大将:原NVDIA高管杨超源入职