国产|上半年营收净利双降,国产腕表龙头飞亚达受益消费回流能否持久?( 二 )

整体看 , 2020年一季度 , 该公司实现营收5.88亿元 , 同比下滑34.14%;归母净利润亏损1297万元 , 同比大幅度下滑120.16% 。 时至二季度 , 其营业收入为9.93亿元 , 同比增长11.42%;实现归母净利润0.91亿元 , 同比增长53.40% , 当季营收、归母净利润创下了季度历史新高 。

即便如此 , 其半年度业绩依然同比走低 。 此外 , 今年上半年其经营活动产生的现金流量净额为1.04亿元 , 较去年同期减少0.55亿元 , 降幅达34.82% 。 对此 , 该公司解释称主要是由于收到回款减少所致 。

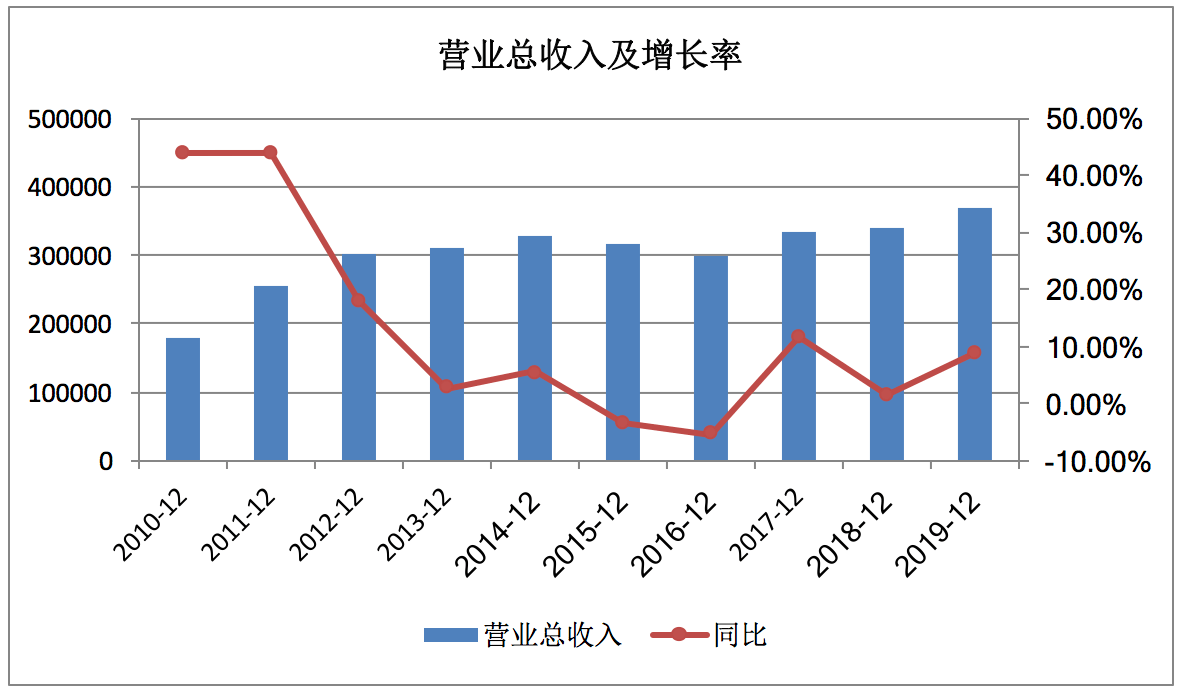

飞亚达近十年营收及增长率情况(万元)

文章图片

数据来源:Wind

飞亚达近十年归母净利润及增长率情况(万元)

文章图片

数据来源:Wind

销售毛利率、净利率走低

上半年业绩不佳 , 对于飞亚达来说 , 下半年的机会就显得尤为重要 。 在此关键时点 , 飞亚达开启了一系列增资事项 。

2020年7月 , 飞亚达公司发布公告称 , 拟以自有资金形式向深圳市亨吉利电子商务有限公司(下称亨吉利电商公司)增资950万元;向深圳市飞亚达精密科技有限公司(下称精密科技公司)增资9000万元;向深圳市飞亚达科技发展有限公司(下称科技发展公司)增资4000万元 。 这三家公司皆是飞亚达公司的全资子公司 , 增资完成后 , 亨吉利电商公司注册资本增至1000万元;精密科技公司注册资本增至1亿元;科技发展公司注册资本增至5000万元 。

相关公告表示 , 增资的目的在于推进亨吉利电商公司的可持续发展、提升精密科技公司的市场竞争力 , 以及助力科技发展公司紧抓5G领域的市场机会 。

在此之前 , 作为国内第一家进军智能手表领域的传统手表品牌企业 , 今年5月12日 , 在投资者关系活动电话会议中 , 就有投资者问到“飞亚达智能手表2020年有没有明确的销量目标?”该公司回应称 , 自2018年上市第一款全智能手表 , 2019年销量已经突破10万只 , 今年受疫情会有些影响 , 但肯定是同比增长 。

对于增资后 , 5G领域市场会给公司带来多少业绩弹性 , 《投资时报》研究员电邮沟通提纲至该公司 , 截至发稿尚未收到公司回复 。

《投资时报》研究员留意到 , 分产品来看 , 报告期内 , 该公司手表品牌业务实现3.79亿元营收 , 占比23.93% , 收入较上年同期减少31.94%;手表零售业务实现10.85亿元收入 , 占比达68.58% , 收入同比减少2.17%;精密科技业务实现营收0.59亿元 , 占营收比3.76% , 收入同比增加38.42%;租赁业务实现营收0.56亿元 , 占营收比3.55% , 收入同比减少16.66% 。

从前述数据来看 , 飞亚达手表品牌业务、手表零售业务仍占营收大头 , 精密科技业务虽同比增加不少 , 但是相对于前两项业务 , 所占营收比仍是“小身量” 。 飞亚达想要在此业务领域开疆拓土 , 尚需要时间 。

若再结合主营业务比率、销售毛利率、销售净利率来看 , 近几年飞亚达的业绩增长动力仍需加强 。

Wind数据显示 , 近三期半年度业绩数据中 , 即2018年上半年、2019年上半年、2020年上半年 , 该公司销售毛利率分别为42.43%、41.09%、38.21% , 销售净利率分别为6.63%、6.92%、4.91% , 均有下行趋势 。 尤其是2020年上半年 , 其销售毛利率、销售净利率双双走低 , 或提示其盈利水平、收益质量仍待加强 。

飞亚达2020年上半年营业收入构成(元)

文章图片

推荐阅读

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 木槿浅夏|最低仅售9万2,开出去比合资有面子,这几款实力派国产中型车

- 胖哥汽车频道|或取消2.0T发动机,奔驰国产全新C级谍照曝光

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 简单观察|2020上半年饮料行业上市企业营业收入排行榜

- 文小弦弦|这家深圳老牌跨境大卖怎么了?,半年营收仅为170万